锐评 | 人民币汇率弹性或提高

转自:中国金融四十人论坛

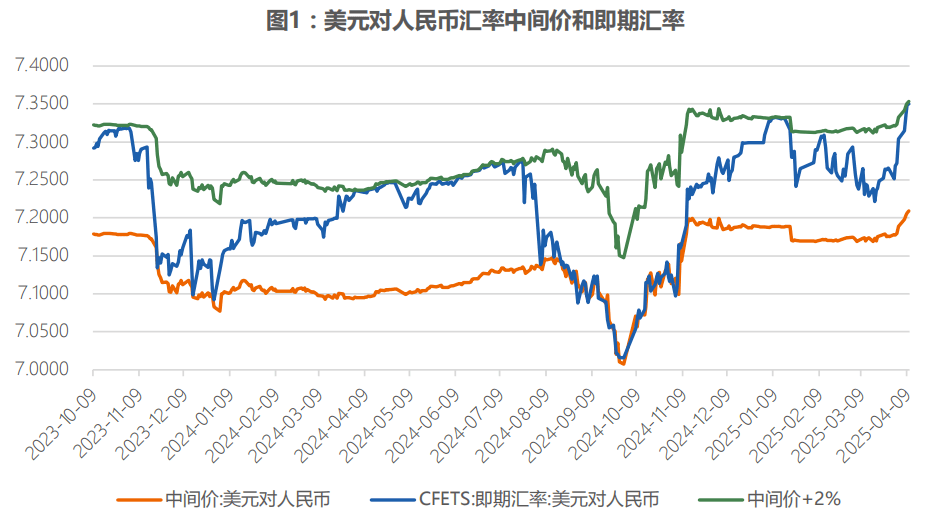

2025年4月2日以来,美元对人民币汇率中间价从7.17的中枢水平连续上调,截至4月10日,美元对人民币汇率的中间价为7.2092。同期,美元对人民币即期汇率出现了较大幅度的上行,从7.2687持续上行至7.3498(4月9日CFETS即期汇率)。

我们认为:第一,4月2日以来人民币汇率出现的变化已经明显突破了前一阶段人民币汇率的运行模式。第二,现阶段人民币汇率出现的变化与美国的关税政策密切相关。第三,未来人民币汇率的弹性或进一步提高,市场因素会成为驱动美元对人民币汇率的关键力量,且这种调整是渐进、可控的。

* 本文版权归中国金融四十人研究院所有,未经书面许可,禁止任何形式的转载、复制或引用。

2025年4月2日以来,美元对人民币汇率中间价从7.17的中枢水平连续上调,截至4月10日,美元对人民币汇率的中间价为7.2092。同期,美元对人民币即期汇率出现了较大幅度的上行,从7.2687持续上行至7.3498(4月9日CFETS即期汇率)。

针对这一现象,我们有如下三点评论。

第一,4月2日以来人民币汇率出现的变化已经明显突破了前一阶段人民币汇率的运行模式。如图1所示,2023年10月以来,美元对人民币汇率基本上是在一个区间内运行,这个区间的下限是美元对人民币汇率的中间价,这个区间的上限是美元对人民币中间价再加上2%的浮动。(关于这一汇率运行机制的主要特征,详见CF40研究·简报《升贬一线间》)

在这一机制下,我们看到的特点是:(1)区间上限始终没有持续突破7.345这样一个2008年以来的历史高位;(2)中间价的定价也始终保持在7.2以下,这一中间价水平对应的区间上限就是7.3435。这样的制度安排体现了货币当局维持人民币汇率水平基本稳定的决心。

然而,过去几个交易日里,中间价突然开始上行,同期对应的区间上限(中间价+2%)也在上行,并在4月10日达到7.3533的水平。这些现象都表明,现阶段美元对人民币汇率已经突破了前一阶段的运行机制。

第二,现阶段人民币汇率出现的变化与美国的关税政策密切相关。4月2日,美国宣布了所谓的“对等关税”政策,对各国加征关税的幅度大幅超过了市场预期,全球金融市场的波动性明显增加。本轮人民币汇率的变化也是在此之后出现的,因此有理由认为两者存在比较直接的关系。

第三,未来人民币汇率的弹性或明显提高,市场因素会成为驱动美元对人民币汇率的关键力量。

“CF40研究”小程序

评论